当社はIFRS等の会計基準により要請される以下の財務会計目的の評価サービスを提供します。

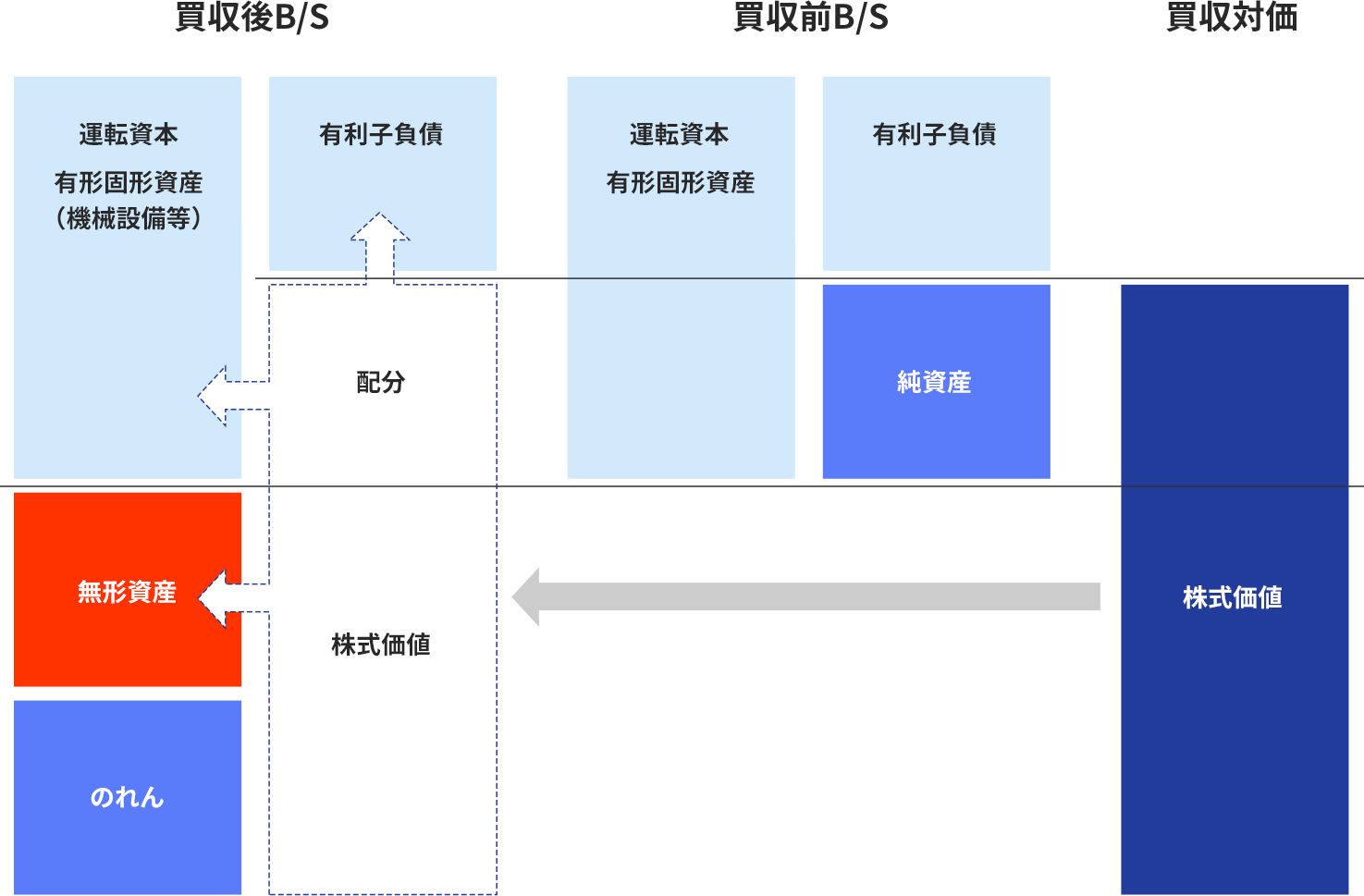

PPAとはPurchase Price Allocation(取得原価の配分)の略で、取得原価を被取得企業の識別可能な資産及び負債の企業結合日時点の公正価値(時価)を基礎として、当該資産及び負債に配分するプロセスです。

国際財務報告基準(IFRS)においては、取得企業は、のれんとは別に企業結合で取得した識別可能な無形資産を認識しなければなりません。無形資産は、分離可能性基準又は契約法的基準のいずれかを満たす場合に識別可能となります。(IFRS3.B31)

また、日本の企業結合会計においては、取得した資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱われ(企業結合会計基準29項)、のれんと区分して識別可能な無形資産をあらたに認識する必要があります。

当社は、大手監査法人での実務経験豊富なメンバーによるPPAにおける被取得企業の無形資産の識別・評価、有形固定資産等の評価及び監査人に対する説明支援を実施します。

IFRSにおいては、のれん及び耐用年数を確定できない無形資産は、いずれも償却されません。したがって、企業はそれらの資産については毎期減損テストを実施し、帳簿価額を上回る経済的便益がそれらの資産から創出されているかどうか検討する必要があります(IAS36.10)。

仮に経済環境が悪化した場合には、企業業績の低迷に加え、のれんの減損損失が生じるため、企業にとっては「ダブルパンチ」で業績を悪化させることにつながります。したがって、のれん等の減損テストの検討は慎重に行う必要があります。

当社は、IFRS、米国会計基準等の減損テストを目的とした評価実務に精通したメンバーにより、貴社が実施するのれん等の減損テストのためのバリュエーション業務を提供致します。

IAS第36号「資産の減損」に準拠した減損テストでは耐用年数を確定できない無形資産、使用可能となっていない無形資産及びのれんは、毎期、帳簿価額と回収可能価額を比較しなければならなりません。仮に回収可能価額が帳簿価額より低い場合は、帳簿価額を回収可能価額まで減額し、減損損失を認識しなければなりません。

回収可能価額は処分費用控除後の公正価値と使用価値のいずれか高い金額とされています。

使用価値は資産から得られるキャッシュフローを割引率で割り引くことにより算定されます。

また、日本基準の固定資産の減損判定においても、回収可能価額を帳簿価額が上回る場合の差額が減損損失として計上される点、回収可能価額の基本的な考え方等に関してはIFRSと同様です。

当社はIFRS及び日本基準の減損テストにおける使用価値の算定に際し用いられる割引率(WACC等)の算出業務・大手監査法人等に対する算出ロジックの説明支援業務を提供致します。

日本基準では非上場株式を取得原価で測定することが認められていますが、IFRS第9号においては、すべての非上場株式が公正価値で測定されます。このため、非上場株式については、取得原価が公正価値の適切な見積りとみなせる状況に該当しない場合には、非上場株式を公正価値で測定する方法を検討しなければなりません。

保有する非上場株式のうち実務上は、金額的に重要性が高い銘柄については、外部の専門家に公正価値評価を依頼することが必要となる場合があります。

当社では、貴社による非上場株式の評価方法の選択および評価体制の構築を支援すると共に、特に重要性の高いものについては適切な評価手法により、公正価値の測定を実施します。